В ІТ я работаю уже 11 лет. За это время попробовал на себе роли QA Automation, Java Developer, Tech Lead, Scrum Master, Agile Coach. Сейчас — Senior Agile Delivery Manager в Ciklum. В этой индустрии мне нравится, конечно, не только возможность хорошо зарабатывать благодаря своим навыкам и умениям. Быть в IT — это и быть на волне технического прогресса, общаться с интересными людьми. А еще — жить, как мне нравится, заботиться о себе и близких мне людях, путешествовать и инвестировать.

Последнее особенно важно с учетом того, что государственная пенсия мне и моим ровесникам практически не светит. По крайней мере, рассчитывать на нее было бы неразумно. Думаю, ни сейчас, ни через 20-30 лет на пенсию свободным себя не почувствуешь.

А опыт такого неприятного ощущения у меня есть.

Я уже дважды сталкивался с ситуацией, когда оставался без денег из-за отсутствия финансовой грамотности и непонимания базовых денежных законов.

Первый раз я сильно выгорел, уволился и был не в состоянии искать новую работу. Но из-за того что не было подушки безопасности, мне пришлось ломать себя и через силу искать занятость. Итог? Мне пришлось долго восстанавливаться, чтобы снова «зажечься».

Второй раз я делал продукт с командой и у нас был инвестор и крутой офис.

А потом все исчезло — а я остался всем должен четыре зарплаты. «Подушки» снова не было: пришлось залезть в долги, продать свою хонду и даже квартиру под Киевом.

Тогда я осознал, что в вопросе благополучия надеяться на кого-то нельзя — и полностью взял ответственность за свое финансовое положение. Посвятил много времени финансовому образованию, прошел несколько курсов и нашел себе наставника, который научил меня инвестировать.

Что в итоге? Поставил себе цель создать инвестиционный доход в размере моей зарплаты, чтобы иметь возможность рано выйти на пенсию и начать проживать жить финансово свободного человека. Это то, что в английском называют модной нынче аббревиатурой FIRE: financial independence, retire early (финансовая свобода, ранний выход на пенсию).

Как добиться финансовой свободы?

Обучение и личный опыт привели меня к разработке для себя формулы, помогающей системно увеличивать капитал и создавать инвестиционный доход. Назвал ее своей «формулой свободы». Как выяснилось позже, большинство книг и ресурсов по финансовой грамотности говорят об этом, но почему-то мало кто начинает применять эти знания в реальной жизни.

Формула состоит из четырех основных переменных. Каждую переменную можно настроить под себя. От того, как я настраиваю каждую переменную, и зависит мой финансовый результат. Давайте посмотрим на них:

- Расходы. Нужно знать и вести учет своих расходов, чтобы понимать, во сколько денег обходится мне моя жизнь. Это позволяет ясно видеть, куда и сколько утекает денег, понять, где можно не тратить и оставить больше денег себе.

- Пассивы — это причины расходов. Я регулярно прорабатываю свои пассивы, чтобы устранять причины расходов. Это, к примеру, машина, круг общения, вредные привычки, бытовая техника и все то, что у меня было или есть, и забирает деньги. Убрать пассив = сократить расход. Один из самых больших моих пассивов прошлого — отношения, в которых я не видел будущего.

- Доход — то, что нужно системно увеличивать и создавать дополнительные его источники.

- Активы — это причины доходов. Чем больше активов я создаю, тем больше доходов я могу генерировать. Активы — это инвестиции, знания, навыки, связи и время, которые я всегда могу обменять на деньги.

В итоге формула свободы достаточно проста: системно уменьшать расход с помощью проработки пассивов и увеличивать доход благодаря наращиванию активов, а разницу между конечным доходом и расходом инвестировать.

Я знаю, что если буду так делать, то рано или поздно приду к финансовому результату, о котором мечтаю.

Давайте разберем на примерах эти переменные и как можно применить к ним формулу.

Как вести учет расходов и замечать «утекание» денег

Для того чтобы уменьшить расходы, их нужно сначала увидеть. Для этого стоит внедрить практику учета расходов. Я это делаю в специальных таблицах, которые создавал под себя, но можно и в специальных мобильных приложениях.

Это может выглядеть примерно так:

Пример таблицы учета расходов

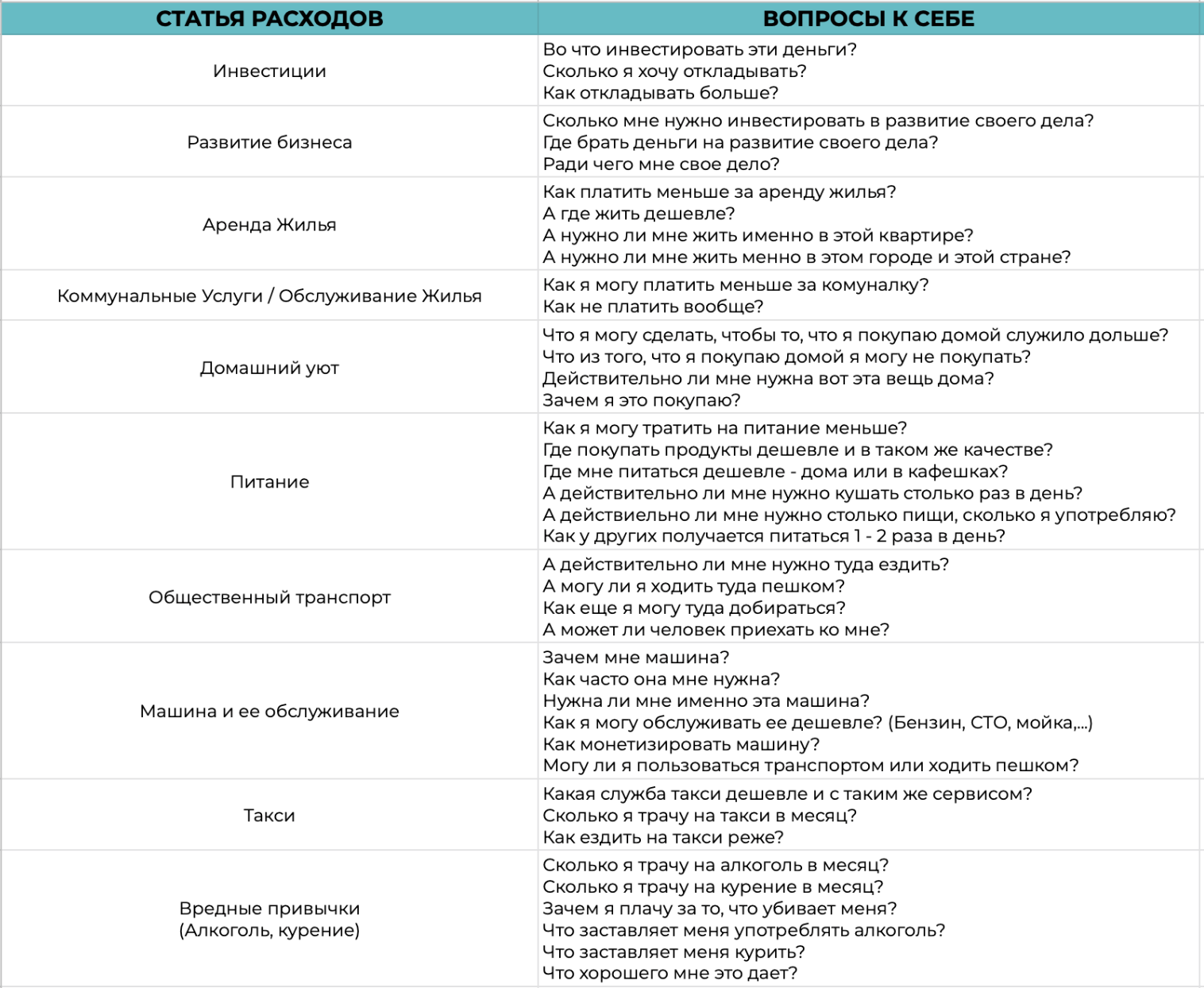

Мне таблицы удобнее, так как я могу их задизайнить под себя, убрать лишнее и добавить нужное. Каждый вечер фиксирую расходы за день по соответствующим категориям, а в конце месяца подвожу итог. Для себя я определил 25 категорий расходов. Я прохожусь по каждой статье расходов и спрашиваю себя:

- Что я могу сделать, чтобы тратить меньше?

- Как не тратить?

- Зачем мне это?

Для каждой категории я прописал подобные открытые коучинговые вопросы. Если делать такое упражнение два-три месяца, можно сильно сократить расходы и обнаружить неявные финансовые утечки.

Коучинговые вопросы, чтобы контролировать траты

Например, как-то заметил, что каждый месяц отдавал на кофе больше $100, хотя мне кофе не сильно-то и нравится. В итоге вообще отказался от него и высвободил себе +$100 к инвестициям.

Наша жизнь состоит из множества подобных мелочей: очень часто мы платим на автопилоте и даже не замечаем, как отдаем деньги тогда, когда не стоило бы. Вести учет расходов — суперполезная привычка финансово грамотного человека.

Как анализировать пассивы и почему они не всегда очевидны

Когда вы посмотрите на свои расходы глубже, вы увидите, что они лишь следствие ваших пассивов — обязательств, которые вы сами же взяли на себя. Мы сами причина наших расходов. Только наши неосознанные действия заставляют нас тратить.

Мы часто живем на автомате и делаем много того, чего не имеет смысла делать.

Жизненный опыт позволил мне выделить несколько наиболее затратных пассивов:

- Отношения, в которых мы не видим будущего. «Обслуживание» и поддержка таких отношений требуют серьезных вложений. И даже если кажется, что платишь не много, сильно ошибаешься. Ведь мы платим своим временем — самым ценным, что у нас есть.

- Финансово слабое окружение. У меня несколько раз полностью менялся круг общения. И я очень рад, что всегда в лучшую сторону. Если вы не развиваетесь финансово в кругу ваших друзей, значит вас тянут вниз. Чем сильнее люди, с которыми вы общаетесь, тем сильнее и вы.

- Привязанности и вредные привычки. Когда-то я курил, пил и абсолютно неосознанно питался. Если убрать вредные привычки и питаться разумно, можно начать значительно больше зарабатывать.

- Я очень люблю ездить на машине. Настолько сильно, что ездил на ней туда, куда можно было бы и не ездить. И даже если мне никуда не нужно было, я находил причину куда-то поехать. Машину нужно парковать, страховать, ремонтировать, заправлять, мыть, ухаживать — и это стоит денег. Всегда нужно задаваться вопросом: она вам служит или вы ей.

Подумайте и определите, куда уходят ресурсы в вашей жизни без должного возврата.

Механизм проработки пассивов может быть похожим на проработку расходов. Выпишите в таблицу все, что забирает у вас деньги, и спросите себя, зачем и для чего вам это надо.

Дополнительные источники дохода

Один из главных навыков финансово успешного человека — это умение диверсифицировать финансовые риски. Имея всего лишь один источник дохода, можно попасть в неприятную финансовую ситуацию. Выше я уже об этом рассказывал. Но, к примеру, можно надолго заболеть, выгореть на работе, столкнуться со сложными семейными обстоятельствами. В жизни возможно что угодно. И мне кажется, айтишнику генерировать пассивный доход достаточно просто.

Как же?

Я вижу два пути и мне нравится их совмещать:

- системно инвестировать;

- развивать свое личное дело.

Инвестиции — это то, что делает человека финансово свободным.

Инвестировать не так сложно: нужно принять решение и выбрать инструменты, определиться, куда и сколько вы готовы инвестировать вдолгую. Мне больше всего нравится фондовый рынок и блокчейн.

Личное дело всегда дает возможность зарабатывать больше, чем по найму. Я считаю, если вы умеете решать какую-то проблему, то вы просто обязаны поделиться этим с миром и сделать что-то для людей. Есть деньги — делай продукт. Нет денег — делай услугу. За это получишь обратную связь в виде денег и благодарности.

Создание активов

Задача, которую важно решать финансово грамотному человеку на протяжении своей жизни — это накопление активов и конвертация их в доход. Чем больше активов мы создаем, тем больше денег можем получить.

Что важно помнить?

- Помимо инвестиций и личного дела, нужно делать упор на развитии таких активов: окружение, отношения, навыки, время и связи.

- Мы являемся чем-то средним между теми, с кем общаемся чаще всего. Богатый круг общения — богатый ты. Бедное окружение — бедный ты. Окружение — это ключевой актив, который определяет финансовый путь.

- Здоровые отношения всегда дают энергию на развитие себя и своего дела.

- Востребованные навыки легко обменять на нужный ресурс для себя, так как много людей готовы заплатить за твой навык или научиться ему за деньги.

- Время = деньги. Это единственный невосполнимый ресурс человека. Чем больше времени у вас есть, тем больше ценности вы можете создавать и обменивать ее на деньги. Многие компании или люди готовы заплатить за ваше время. Работа — один из примеров обмена времени на деньги.

- Связи решают все. Можно не иметь денег, но, имея связи, можно сделать что угодно.

- Качественная информация всегда стоит денег. Чем больше качественной информацией ты имеешь, тем больше денег можешь сгенерировать.

Я расскажу подробнее о том, как устранять пассивы, создавать и улучшать активы, и как инвестировать безопасно и выгодно в следующих статьях.

Stay tuned!

Этот материал – не редакционный, это – личное мнение его автора. Редакция может не разделять это мнение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: